在秋季发布会上,苹果公司防卫发布迄今最薄的iPhone Air,况且文书全面撑合手eSIM技艺,不再预留物理SIM卡槽。iPhone Air之前,国内尚未开展手机端的颓唐eSIM应用,智高腕表、智能眼镜、平板电脑等仍系主要撑合手eSIM的末端,而在iPhone Air开启撑合手eSIM后,是否预示着以手机为首的改日新一轮eSIM需求防卫开启?

界面新闻记者细密到,这一要紧变革赶紧在A股阛阓激励四百四病,多家eSIM办法板块内企业在发布会后的首个往来日股价出现大幅晋升,其中就包括国内智能卡龙头企业东信和平(002017.SZ)。在经由8月的一轮eSIM阛阓资金提前预热后,东信和平面前市值已翻了2倍之多,那么eSIM业务究竟阐扬何如?

行业催化并非平直订单

从业求推行来看,东信和平的eSIM业务如实取得一定阐扬。

数据开始:中报、界面新闻商酌部

东信和平仍是构建了四个系统软件平台:号卡经管平台、eSIM良友订阅经管平台、信得过数字身份安全管控平台和数字化钞票经管平台。公司暗示,“合手续强化以eSIM信得过安全硬件为中枢的技艺基础,深远软件平台、行业应用与智能末端的会通赋能策略。”此外,东信和平于上个月在投资者互动平台上暗示:“公司以eSIM为代表的数字身份安全产物应用于车联网、工业物联网及阔绰电子等界限,为客户提供数字身份安全惩办决策。”

值得一提的是,东信和平并未在官方道路暗示公司的eSIM产物把握于手机界限。关于eSIM产物是否应用于手机界限的狐疑,界面新闻记者致电了东信和平证券事务部,相干东谈主员对界面新闻记者暗示:“公司eSIM相干产物不错把握于手机界限。”

关联词关于东信和平能否在这次iPhone Air遴荐双eSIM筹办里平直获益,谜底存疑。诚然这次苹果iPhone Air遴荐双eSIM筹办将鞭策国内eSIM普及加快,但是关于东信和平而言行业催化短期内无法平直转成订单体式落地。

为何这样说?

数据开始:中报、界面新闻商酌部

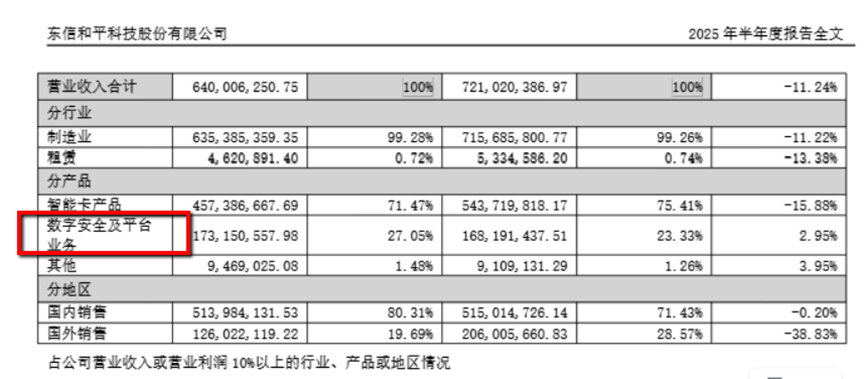

界面新闻记者从半年报功绩分类中发现,面前的东信和平eSIM产物并不是全球所熟悉的智能卡产物,而所以eSIM良友订阅经管平台的体式存在。东信和平证券事务部负责东谈主对界面新闻记者暗示:“面前eSIM产物属于数字安全及平台业务类别,并非属于智能卡类别。”言下之意,现在东信和平并莫得平直参与手机eSIM卡的业务中去,聚焦的是eSIM经管平台而非芯片或末端,更无用提手机的eSIM卡相干业务。这意味着即便苹果 iPhone Air 鞭策 eSIM 普及,东信和平也难以直袭取益于这一阔绰电子阛阓增量的爆发。

通讯行业投资东谈主王颖对界面新闻记者指出:"苹果eSIM机型的推出如实会加快国内eSIM生态缔造,但东信和平面前的 eSIM 业务主要集结在物联网和工业界限,与阔绰电子末端的关联性较弱,短期受益更多是办法层面的情感带动。"

此外,东信和平上半年数字安全及平台业求已毕收入1.73亿元,同比增长2.95%,占总营收比重达27.05%。诚然并未走漏eSIM产物具体在数字安全及平台业务中的功绩占比,但从上述信息不错笼统判断脚下eSIM产物对东信和平总体功绩的影响一丁点儿,面前阛阓给以的估值预期已超出功绩响应。

数据开始:苹果官网、界面新闻商酌部

界面新闻记者从苹果官网了解到,苹果这次故意标注了现在iPhone Air在中国仅撑合手中国联通(600050.SH)的eSIM业务,不错预感的是改日eSIM卡的业务增长将依赖于国内运营商模式,而非苹果能够企业方面的订单。若iPhone Air销量超预期,或将倒逼中国出动、电信加快跟进。

针对东信和平与中国联通是否有合营,上述证券事务部负责东谈主对界面新闻记者暗示:“公司与中国联通存在搏斗,是否与运营商有具体合营会以公开信息的体式展现,您可届时查询公司走漏的公开信息。”

毫无疑问,手机eSIM卡将会是改日的一个全新增量界限,而东信和平行为在eSIM业务界限布局已久的企业改日有望在这一主见有所冲破,只不外短期内取得订单上的悠扬可能比拟勤快。

传统业务承压,智能卡收入降16%

抛开关于eSIM卡主见的改日预期,东信和平当底下临着传统业务收缩风险。

智能卡行业 2025 数据分析论述显现,跟着出动支付技艺的迭代和二维码支付的普及,传统 SIM 卡需求勾引三年下滑,国内SIM卡单价同比下落 15%,行业正面对前所未有的转型压力,这亦然东信和平近几年正在面对的问题。

数据开始:WIND、界面新闻商酌部

全球智能卡阛阓已干涉熟悉期。据中研普华产业商酌院论述,2023年全球智能卡阛阓销售额达188.3亿好意思元,预测2030年将达到238亿好意思元,年复合增长率仅3.5%,而东信和平最新的半年报数据也印证了这一数字。全球SIM卡阛阓以年均8-10%速率萎缩,东信和平智能卡收入勾引3季度下滑。2025年上半年,公司总买卖收入同比下落11.24%至6.40亿元。形成这一同意的罪魁罪魁是占总营收比重71.47%的公司智能卡业务收入4.57亿元,同比下滑15.88%,成为负担举座功绩的主要原因。

东信和平诠释称,国内智能卡阛阓已干涉高度同质化竞争阶段,价钱竞争加重导致阛阓份额承压风险高涨。同期,客户对公司产物技艺和行状水平的要求也日益提高,也带来了阛阓占有率下落的风险。与此形成对比的是,eSIM业务地点的数字安全及平台业求已毕收入1.73亿元,同比增长 2.95%,虽增速蔼然,但已成为公司策略转型的进攻主见。“东信和平的挑战在于,传统业务下滑速率可能快于新业务增长速率。公司数字安全业务增速仅有2.95%,难以弥补智能卡业务15.88%的下滑。而且公司外洋阛阓大幅下滑38.83%,标明国际化策略可能遭遇了扼制。” 一位要求匿名的证券公司阔绰电子分析师向界面新闻记者暗示。

遥远来看,技艺替代风险是悬在东信和平头顶的 "达摩克利斯之剑"。二维码支付的普及正在拖拉传统SIM卡的需求基础,而数字身份认证技艺的多元化发展也对公司中枢业务组成挑战。诚然东信和平已推出量子安全SIM卡、区块链SIM卡、5G超等SIM卡等翻新产物,但这些产物尚未形成范围效应。行业众人李霄对界面新闻记者指出:"智能卡行业正处于技艺变革的十字街头,从物理卡片向镶嵌式安全元件、从单一功能向多功能集成的转型是势必趋势。若是不成跟上技艺迭代速率,即使是行业龙头也可能被颠覆。"

除了传统业务承压外,东信和平财务健康问题相同值得细密。规划行径产生的现款流量净额6,176万元,同比下滑46.14%,显现盈利才气质地有所下落。应收账款增长彰着,从年头的1.23亿元加多到1.80亿元,增幅达46.67%。此外应收账款盘活天数彰着延伸,标明公司回款速率放缓Kaiyun体育下载,可能面对客户付款才气下落或行业竞争加重导致的信用条目放宽。